Modern iş dünyasında, devasa üretim tesislerinin, enerji santrallerinin, lojistik merkezlerin veya otoyol altyapılarının inşası sırasında alınan kararlar genellikle “Mühendislik” departmanlarının inisiyatifinde gibi görünür. Ancak, bu kararların orta ve uzun vadeli sonuçları doğrudan şirketlerin yönetim kurullarını, CFO’larını (Finans Direktörlerini) ve yatırımcılarını ilgilendiren devasa finansal tablolara dönüşür. Bu tabloların en karanlık ve genellikle en çok göz ardı edilen kalemi “Korozyon”, yani paslanmadır.

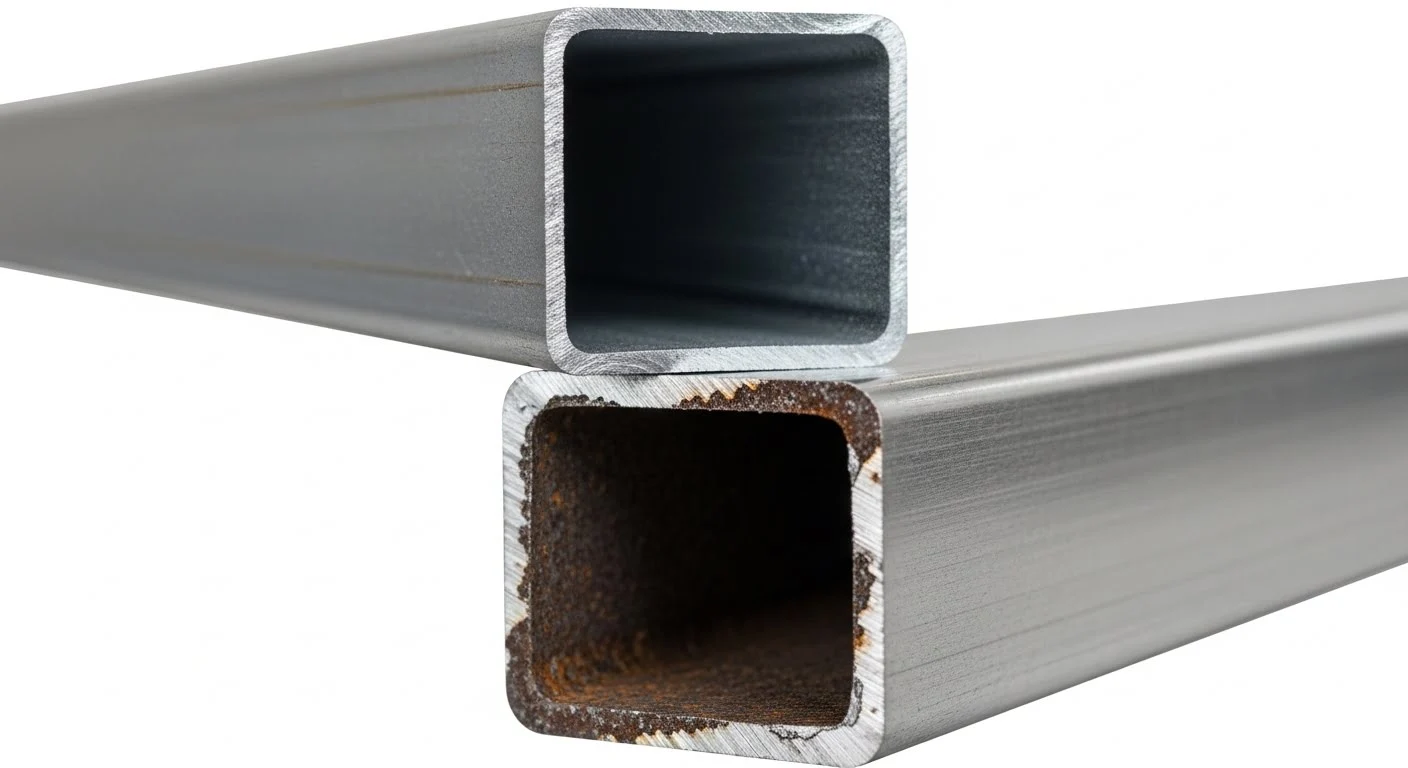

Korozyon, sadece kimyasal bir reaksiyon veya mühendislerin çözmesi gereken teknik bir detay değildir; doğrudan doğruya şirketin bilançosunu kemiren, kârlılık marjlarını düşüren ve işletme sermayesini eriten sinsi bir finansal krizdir. Milyonlarca dolarlık tesislerin çelik iskeletini korurken, ihale masasında “en ucuz” teklife odaklanılarak alınan yanlış kararlar, gelecek yıllarda bilançolarda onarılamaz kara delikler açar.

Bu finansal analiz makalesinde, korozyonun işletmelere çıkardığı doğrudan ve dolaylı faturaları derinlemesine inceleyeceğiz. Amacımız, sıcak daldırma galvaniz uygulamasının sadece bir yüzey kaplama işlemi olmadığını; Yaşam Döngüsü Maliyeti (LCC) ve Yatırım Getirisi (ROI) açısından neden endüstri dünyasının en kârlı, en güvenilir finansal sigortası olduğunu somut rakamlar ve ekonomik modellerle ortaya koymaktır. Paslanan çelik değil, doğrudan şirketinizin öz sermayesidir.

Korozyon Ekonomisi: Trilyon Dolarlık Küresel İsraf

Sorunun işletme bazındaki etkilerine inmeden önce, korozyonun makro-ekonomik tablodaki yarattığı yıkımı anlamak, problemin ciddiyetini kavramak açısından hayati önem taşır. Korozyon, dünya ekonomisinin kanayan en büyük yaralarından biridir.

Dünya GSMH’sindeki %3.4’lük Paslanma Payı

Uluslararası Korozyon Mühendisleri Birliği (NACE) ve Dünya Korozyon Örgütü (WCO) tarafından yapılan kapsamlı küresel araştırmalara göre, korozyonun dünya ekonomisine yıllık doğrudan maliyeti 2.5 Trilyon Doları aşmaktadır. Bu rakam, Küresel Gayrisafi Milli Hasıla’nın (GSMH) yaklaşık %3.4’üne denk gelmektedir. Bir başka deyişle, dünya üzerindeki her şirket, ürettiği değerin %3.4’ünü sadece paslanma ile mücadele etmek veya paslanan varlıklarını yenilemek için çöpe atmaktadır. Bu, iklim krizinin veya global tedarik zinciri krizlerinin yarattığı maliyetlerle yarışan devasa bir israftır.

Sektörel Dağılım

Bu devasa fatura eşit dağılmaz; ağır sanayi, inşaat ve altyapı sektörleri bu yükün en büyük kısmını çeker. Korozyon maliyetlerinin sektörel dağılımına bakıldığında:

- Altyapı ve Ulaşım (%31.5): Köprüler, otoyol bariyerleri, limanlar ve havalimanları.

- Üretim ve İmalat Sanayi (%31.1): Fabrika binaları, çelik çatılar, üretim hatları ve ağır iş makineleri.

- Enerji Sektörü (%27.9): Enerji nakil hatları, rüzgar türbinleri, petrol platformları ve trafo merkezleri.

Geriye kalan kısım ise savunma sanayi ve denizcilik gibi diğer sektörlere aittir. İşletmeniz bu sektörlerden herhangi birinde faaliyet gösteriyorsa, korozyon faturası kaçınılmaz olarak gelir tablonuzda yer alacaktır.

Önlenebilir Kayıplar: Fırsat Maliyeti

NACE raporunun en çarpıcı ve işletmeleri umutlandıran kısmı şudur: Bu 2.5 Trilyon Dolarlık küresel faturanın %15 ila %35’i (yaklaşık 375 ila 875 Milyar Dolar), mevcut korozyon koruma teknolojileri (özellikle galvanizleme) projelendirme aşamasında doğru kullanıldığında anında tasarruf edilebilir durumdadır. Şirketler, yeni icatlar beklemek zorunda değildir; sadece standartları doğru uygulayarak bu devasa bütçeyi Ar-Ge’ye, yeni yatırımlara veya hissedar kâr paylarına yönlendirebilirler. Bu, muazzam bir “Fırsat Maliyeti” yönetimidir.

Korozyon Maliyetinin “Buzdağı Modeli”: Görünen ve Görünmeyen Giderler

Şirket yöneticilerinin korozyon maliyetini hesaplarken düştükleri en büyük hata, sadece “bakım faturasına” odaklanmalarıdır. Finans biliminde korozyon maliyeti bir “Buzdağı Modeli” ile açıklanır. Suyun üzerindeki görünen kısım doğrudan maliyetlerdir; ancak şirketi asıl batıran, suyun altındaki devasa kütledir.

Doğrudan Maliyetler (Direct Costs – Suyun Üstü)

Doğrudan maliyetler, muhasebe kayıtlarında kolayca izlenebilen giderlerdir. Bir tesisin çelik konstrüksiyonu paslandığında ortaya çıkan doğrudan maliyetler şunları kapsar:

- Çürüyen ve statik taşıma kapasitesini yitiren çelik parçaların yenilerinin satın alınması.

- Pası kazımak için yapılan kumlama (sandblasting) işleminin malzeme ve ekipman bedeli.

- Yeni endüstriyel boya, astar ve solventlerin satın alma maliyeti.

- Bu işlemleri gerçekleştiren taşeron firmalara veya kurum içi bakım personeline ödenen yüksek işçilik ücretleri.

Bu giderler can sıkıcı olsa da, bütçelenebilir ve öngörülebilirdir. Ancak asıl tehlike aşağıdadır.

Dolaylı Maliyetler ve Duruş Süresi (Downtime) Faturası (Suyun Altı)

İşletme körlüğünün başladığı yer burasıdır. Dolaylı maliyetler, genellikle doğrudan maliyetlerin 5 ila 10 katı büyüklüğündedir.

Bir lojistik tesisin çatısını tutan çelik kirişleri korozyon nedeniyle boyamak zorunda kaldığınızı düşünün. Boya işlemi sırasında tesisin o bölümü kapatılmak zorundadır. Veya bir limanda hizmet veren devasa bir vinç, korozyon bakımı için 10 gün servis dışı bırakıldığında;

- Üretim / Ciro Kaybı: Vincin çalışmadığı her gün, gemilerin tahliye edilememesi nedeniyle yaşanan yüz binlerce dolarlık ticari kayıp.

- Tedarik Zinciri Aksamaları: Geciken teslimatlar nedeniyle müşterilere ödenen cezai şartlar (penalty) ve pazar payı kaybı.

- Verimsizlik: Bakım sırasında kurulan devasa iskelelerin (scaffolding) fabrika içi trafiği ve forklift yollarını kapatmasıyla düşen genel operasyonel verimlilik.

Sıcak daldırma galvaniz, yapıyı ilk günkü gibi koruyarak bakım ihtiyacını sıfırlar ve bu devasa “Duruş Süresi” (Downtime) faturasını şirket bilançosundan tamamen siler.

İş Güvenliği (HSE) Riskleri ve Yasal Tazminatlar

Korozyon, çeliğin et kalınlığını inceltir ve mukavemetini yok eder. İş Güvenliği (HSE – Health, Safety, and Environment) perspektifinden bakıldığında korozyon, saatli bir bombadır.

Fırtınalı bir havada, tabanından paslanmış bir aydınlatma direği kırılarak işçilerin veya araçların üzerine düşebilir. Bir otoyol kenarında, korozyondan dolayı içten içe çürümüş bir otokorkuluk sistemi, bir kaza anında aracı yolda tutmak yerine parçalanarak ölümcül sonuçlara yol açabilir. Bu tür kazaların şirketlere veya idarelere getireceği milyonluk hukuki tazminatlar, cezai yaptırımlar ve marka itibarındaki (Reputation) çöküş, herhangi bir tasarruf kalemiyle ölçülemeyecek kadar yıkıcıdır.

Capex (İlk Yatırım) İllüzyonu: “Ucuz” Koruma Neden En Pahalı Seçenektir?

Satın alma departmanları genellikle yıllık KPI’larını (Performans Göstergeleri) tutturmak için “İlk Yatırım Maliyetini” (Capex) en düşük seviyede tutmaya programlanmışlardır. Ancak endüstriyel yatırımlarda sadece Capex’e odaklanmak, finansal bir miyopluktur.

İlk Yatırım Maliyeti (Capex) vs. Yaşam Döngüsü Maliyeti (LCC)

Bir yatırımın gerçek değerini bulmak için Yaşam Döngüsü Maliyeti (Life Cycle Costing – LCC) analizi yapılmalıdır. LCC, bir varlığın satın alınmasından ömrünü tamamlayıp hurdaya ayrılmasına kadar geçen süredeki tüm maliyetlerin (İlk alım + İşletme + Bakım + Duruş + Hurda değeri) bugünkü değere indirgenmiş halidir.

İhale masasında, standart sıvı boya uygulaması, sıcak daldırma galvaniz uygulamasına göre ilk bakışta %5 ila %10 daha “ucuz” görünebilir. Satın alma yöneticisi bu farkı bir “tasarruf” olarak raporlar. Ancak Excel tablosu sadece 1. Yılı göstermektedir.

Geleneksel Boya Sistemlerinin Finansal Çıkmazı

Sadece boya ile korunan bir çelik konstrüksiyon, dış ortam şartlarında (özellikle nemli, endüstriyel veya kıyı bölgelerinde) 7 ila 10 yıl içinde ciddi bir revizyona ihtiyaç duyar. 10. yılda yüzeyin kumlanması ve yeniden boyanması işlemi başlar.

- Şantiyede (sahada) yapılan kumlama ve boyama işleminin birim maliyeti, fabrikasyon aşamasındaki boyama maliyetinden en az 2 ila 3 kat daha pahalıdır.

- yıla gelindiğinde ikinci bir büyük bakım periyodu başlar.

- 30 yıllık bir projeksiyon çizildiğinde, “ucuz” boya sistemine harcanan kümülatif bakım maliyeti, başlangıçtaki çelik konstrüksiyonun kendi maliyetini bile aşabilir. Bu, “Ucuza alacak kadar zengin değilim” atasözünün finansal tablolardaki tam karşılığıdır.

Enflasyon ve İşçilik Maliyetlerindeki Artış Riski

Bugün ertelenen her bakım bütçesi, gelecekte enflasyon canavarı tarafından yutulacaktır. Bugün 100 Birim olan bir işçilik ve malzeme maliyeti, 15 yıl sonraki bakım periyodunda makroekonomik enflasyon, artan asgari ücretler ve döviz kurları nedeniyle 300-400 Birim seviyesine çıkacaktır. Gelecekteki değişken ve öngörülemez bakım (Opex) masraflarını, bugün sabit ve bilinen bir maliyetle (Capex aşamasında galvaniz yaptırarak) kilitlemek (Hedging), finansal risk yönetiminin en temel kurallarından biridir.

Sıcak Daldırma Galvaniz ile ROI (Yatırım Getirisi) Optimizasyonu

Galvanizleme işlemi bir “gider” kalemi değil, şirket sermayesini gelecekteki kayıplardan koruyan yüksek getirili bir “yatırım aracıdır”. Finansal metriklerle bu yatırımı analiz ettiğimizde tablonun ne kadar net olduğunu görürüz.

Başabaş Noktası (Break-Even Point) Analizi

Galvaniz uygulamasının boyaya kıyasla yarattığı %5-%10’luk ilk maliyet farkı, zaman ekseninde çok hızlı bir şekilde erir. Çoğu endüstriyel proje için (C3 veya C4 korozyon sınıfı ortamlarında), galvaniz yatırımının Başabaş Noktası (Break-Even Point) genellikle 8. ila 12. yıllar arasında gerçekleşir. Yani tesisin 10. yılında boya bakımı yapılması gerektiği an, galvaniz için ödenen o küçük fark tamamen amorti edilmiş olur. 11. yıldan itibaren şirket, her geçen gün net kâr (tasarruf) elde etmeye başlar.

50 Yıllık Bakım Maliyeti Tasarrufunun Net Bugünkü Değeri (NPV)

Finans dünyasında uzun vadeli projeler Net Bugünkü Değer (Net Present Value – NPV) formülü ile değerlendirilir. Gelecekteki nakit çıkışlarını (bakım masraflarını) belirli bir iskonto oranıyla bugüne çekeriz.

Standartlara uygun kaplanmış bir galvanizli yapının ortalama 50 yıl boyunca sıfır bakım maliyeti (Sıfır Nakit Çıkışı) yarattığını biliyoruz. 50 yıl boyunca her 10 yılda bir yapılması muhtemel devasa boya bakım maliyetlerini iskonto edip NPV’sini hesapladığımızda; şirketin bugünkü nakit akışına (Cash Flow) milyonlarca liralık pozitif bir katkı sağladığını matematiksel olarak kanıtlamış oluruz. Galvaniz, paranın şirketin kasasında kalmasını sağlar.

Hurda Değeri ve Varlık Yönetimi (Asset Management)

Kurumsal Varlık Yönetimi açısından çeliğin ömrü dolduğundaki değeri de önemlidir. Boyası dökülmüş, paslanmış, et kalınlığı incelmiş ve kütle kaybetmiş bir çelik yapının söküldüğündeki hurda (scrap) değeri son derece düşüktür. Oysa galvaniz ile zırhlanmış bir çelik, 40 yıl sonra bile yapısal bütünlüğünü ve kütlesini korur. Söküldüğünde bilançoda yüksek değerli bir hurda varlık (asset) olarak kalır veya doğrudan sökülüp başka bir tesiste “ikinci el” olarak yeniden kullanılabilir. Bu, Yatırım Getirisini (ROI) proje sonunda bile yukarı çeken bir faktördür.

Sektörel ROI Senaryoları: Rakamlar Yalan Söylemez

Teorik finansal modellerin, gerçek hayatın zorlu endüstriyel koşullarında nasıl çalıştığını sektörel bazda inceleyelim.

Enerji Sektörü (GES/RES ve Trafo Merkezleri)

Yenilenebilir enerji sektörü, ilk yatırım maliyetinin yüksek, geri dönüş süresinin (Payback Period) uzun olduğu bir alandır. Milyonlarca dolarlık bir Güneş Enerjisi Santrali (GES) yatırımında, panelleri taşıyan solar taşıyıcı sistemler için “ucuz çelik” veya sadece “ön galvanizli (pre-galv)” ince sac kullanmak intihardır.

Bir GES sahasında taşıyıcı iskelet paslandığında panellerin hiza ayarı bozulur, rüzgar direncini kaybeder. Alt iskeleti değiştirmek için panellerin sökülmesi, invertörlerin kapatılması ve enerji üretiminin durdurulması gerekir. Üretilmeyen her Megawatt (MW) enerji, şirketin doğrudan ciro kaybıdır. Aynı şekilde enerji nakil hattı direkleri korozyona uğradığında yaşanacak bir hat kopmasının bölgesel ekonomiye vereceği zarar hesaplanamaz boyutlardadır. Galvaniz, enerji sektörüne “Sıfır Duruş” (Zero Downtime) garantisi verir.

Endüstriyel Tesisler ve Lojistik Depolar

Amazon, Alibaba veya dev otomotiv fabrikaları gibi devasa çelik çatılara sahip tesisleri ele alalım. Fabrikanın çatısındaki taşıyıcı makaslar veya vinç yolları paslandığında, aşağıdaki milyarlarca liralık üretim bandı veya stok tehlikeye girer. Tavanda kumlama ve boya yapmak için aşağıya devasa brandalar gerilmesi, üretimin tamamen durdurulması ve ortamın kimyasal solvent kokusundan arındırılması haftalar sürer. Galvanizli çatı makasları tercih eden bir fabrika patronu, hayatı boyunca “Tepemdeki çelik çürüyor mu?” endişesi yaşamaz ve üretimini kesintisiz sürdürerek ROI’sini maksimize eder.

Kamu Altyapıları (Otoyol ve Şehircilik)

Devletlerin, belediyelerin ve Karayolları Genel Müdürlüklerinin bütçeleri halkın vergileridir. Bir belediye binlerce adet çelik aydınlatma direği diktiğinde veya otoyollara yüzlerce kilometre bariyer döşediğinde, bunların bakım maliyetini yıllarca bütçesinden ödemek zorundadır. Galvanizleme yapılmamış veya standart altı kaplanmış direkler, her seçim döneminden önce yeniden boyanmak veya değiştirilmek zorunda kalır. Bu durum belediye bütçesini sürekli sömürür. Oysa galvanizli altyapılar sayesinde “Sıfır Bakım” sağlandığında, kamu bütçesi sürekli bakım onarıma değil, yeni okullara, parklara ve teknolojik yatırımlara aktarılır. Bu, makro düzeyde bir toplumsal Yatırım Getirisidir.

Muhasebe ve Finans Perspektifinden Galvanizli Çelik

Son olarak konuyu şirketin mali müşavirleri, bağımsız denetçileri ve kurumsal risk yöneticileri açısından ele alalım.

Amortisman (Yıpranma Payı) ve Kurumsal Değerleme

Fiziksel varlıklar (binalar, makineler, tesisler) muhasebe kayıtlarında yıllar geçtikçe değer kaybeder (Amortisman). Ancak bağımsız denetim şirketleri (Big Four gibi) şirket birleşmeleri (M&A) veya halka arz (IPO) süreçlerinde varlık değerlemesi (Valuation) yaparken, tesisin fiziksel kondisyonunu da inceler.

Temelleri ve iskeleti pas içinde olan, sürekli bakım gerektiren bir tesisin piyasa değeri düşüktür (Devaluation). Buna karşın, çelik karkası sıcak daldırma galvaniz ile korunan, parlak ve sağlam bir yapı, kurumsal değerlemede şirketin “Defter Değerini” (Book Value) yukarı çeker ve yatırımcılara güven verir.

Sigorta Primlerine ve Risk Skorlarına Etkisi

Uluslararası endüstriyel sigorta şirketleri (Underwriters), poliçe primlerini belirlerken tesisin çökme, yangın ve korozyon risklerini hesaplarlar (Risk Scoring). Korozyon, statik dayanımı düşürdüğü için çatı çökmesi veya ekipman devrilmesi riskini logaritmik olarak artırır.

Tesisin inşasında TS EN ISO 1461 standartlarına uygun, sertifikalı galvanizli çelik kullanıldığını belgelemek; sigorta şirketlerinin gözünde tesisin yapısal çökme riskini (Risk of Structural Failure) minimize eder. Bu durum, şirketin her yıl ödediği Tesis Sigorta Primlerinde (Insurance Premiums) ciddi indirimler yapılmasını sağlar. Azalan sigorta primleri, ROI hesaplamasına eklenen gizli bir kazanç kalemidir.

Paslanan Çelik Değil, Şirketinizin Sermayesidir

Bir işletmenin serbest piyasa ekonomisinde kârlılığını ve rekabet gücünü belirleyen unsur, sadece ne kadar yüksek ciro yaptığı değildir; aynı zamanda sahip olduğu varlıkları ve operasyonlarını gereksiz, öngörülemeyen ve devasa giderlerden (bakım/onarım/duruş) ne kadar koruyabildiğidir. Korozyon, şirket kârlılığını her saniye, sessizce kemiren bir işletme hastalığıdır.

Bugün ihale masasında “tasarruf” adı altında alınan ucuz kaplama kararları, yarın şirketin işletme sermayesini, üretim kapasitesini ve hukuki güvenliğini tehlikeye atacaktır. Yaşam Döngüsü Maliyeti (LCC) perspektifiyle bakıldığında; sıcak daldırma galvaniz, endüstri tarihindeki tartışmasız en ekonomik, en uzun ömürlü ve Yatırım Getirisi (ROI) en yüksek korozyon koruma teknolojisidir.

Türkiye’nin önde gelen sanayi kuruluşlarının, devasa altyapı projelerinin ve mega tesislerin kârlılığını gelecek yarım asır boyunca garanti altına almak için; İES Galvaniz’in 14 metrelik devasa havuz kapasitesiyle sunduğu uluslararası standartlardaki galvaniz kaplama hizmetleri ve hatasız çelik konstrüksiyon imalatı uzmanlığı, finansal risklerinizi sıfırlayan en güçlü stratejik hamlenizdir.

Şirketinizin sermayesini paslanmaya terk etmeyin; doğru mühendislik ve güçlü bir zırhla geleceğe taşıyın.